住宅ローンの滞納で困った時はどうする?任意売却や相談先と競売回避の対策を紹介

住宅ローンの返済が難しくなったとき、突然の通知や厳しい督促に不安を抱えていませんか。多くの方が「滞納が進むとどうなるのか」「競売だけは避けたいが、他の方法があるのか」と悩まれます。本記事では、住宅ローンの滞納が続いた場合の流れや競売のリスク、任意売却を含む具体的な対策、そして頼るべき相談先について分かりやすく整理します。早めの対応で落ち着いた判断をするためのヒントがきっと見つかります。

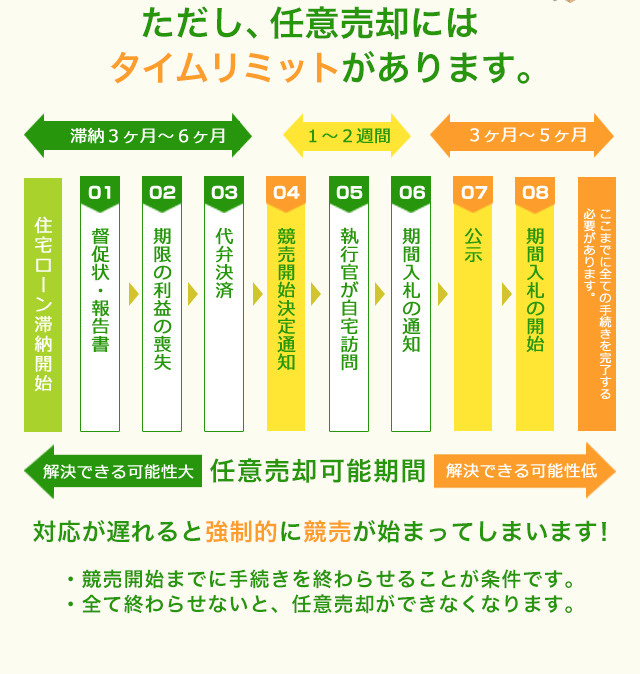

まず知っておくべき住宅ローン滞納が進んだときの流れ(競売リスク)

住宅ローンの滞納が始まると、まず金融機関からの「督促状」や電話連絡があります。これは未払いが続く場合、早急な支払いを促すための初期対応です。その後、滞納が4~6か月程度に達すると「催告書」が届き、法的手続きに移行する可能性があることが通知されます。保証会社を利用している場合、代位弁済が行われ、債権が保証会社に移ることもあります。その後、裁判所が関与する「競売開始決定」がなされる流れが一般的です。競売になると、落札価格は市場価格の5~7割程度と低くなる可能性が高く、プライバシーや精神面にも大きな負担が生じます。

| ステップ | 内容 | 影響 |

|---|---|---|

| 督促状・催促 | 支払期日超過による連絡開始 | 滞納の初期対応 |

| 催告書・代位弁済 | 法的手続きの前触れ/保証会社へ債権移行 | 一括返済が要求される |

| 競売開始決定 | 裁判所による差押え・強制売却の開始 | 売却価格の低下・強制退去の可能性 |

この流れを時系列で理解することで、競売を回避するための対策を早期に講じることが可能になります。

競売を避けるための対策と選べる方法(任意売却を含む)

住宅ローンの支払いが難しくなったとき、競売を回避するために取れる主な対策を、誰にでもわかりやすくご案内します。

まず最初に大切なのは、金融機関に早めに相談し、リスケジュール(返済条件の変更や猶予)を申し出ることです。返済期間の延長や一時的に利息のみ支払うプランなどが提案される場合があり、負担の軽減につながります。

次に「任意売却」という方法があります。任意売却は住宅ローンが残る不動産を、競売になる前に所有者の意思で売却し、債権者の同意を得て進める仕組みです。以下の表に、任意売却と競売の主な違いをまとめました:

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い金額で売却可能 | 市場価格の約60~80%程度に低下する傾向 |

| プライバシー | 周囲に知られにくい | 新聞やネット上に公開され、知られやすい |

| 引っ越し費用や時期 | 交渉により引っ越し費用が出る可能性あり、時期も調整可能 | 費用は自己負担、引っ越し時期の自由はない |

任意売却の最大のメリットは、競売に比べて高い価格で売却できる点です。債務者が受け取る金額が多くなりやすく、残債の負担を軽減できます。

さらに、引っ越し費用の支給や売却後も住み続けるリースバックなどの選択肢が、債権者との交渉で得られるケースもあります。

その他にも、リースバックや親族への譲渡など、状況に応じて選べる手段があります。それぞれの手法については慎重に検討し、ご自身の負担や事情に合った方法を選ぶことが大切です。

まず相談すべき相談先とそれぞれの特徴

住宅ローンの返済が難しくなったとき、まずは以下の相談先へ早めに連絡することをおすすめします。それぞれ対応内容や相談しやすさが異なるため、自分に合った相談先を選ぶことが大切です。

| 相談先 | 主な特徴 | 相談のタイミング |

|---|---|---|

| 金融機関 | 返済猶予や条件変更などリスケジュールの相談が可能です | 滞納前〜滞納初期(3か月以内)が望ましいです) |

| 支援団体・社団法人 | 任意売却や競売回避のために、無料で包括的な支援が受けられます | 滞納中〜滞納後、幅広く相談可能です |

| 弁護士や司法書士 | 債務整理や法的手続き、返済交渉を頼めます。無料相談が可能な場合も多いです | 滞納が長期化し、法的対応が必要となる段階で |

まず、住宅ローンを借りている金融機関へ相談することが重要です。返済が難しくなった事情を伝えることで、債務の一時据え置きや返済条件の変更(リスケジュール)など、柔軟な対応を検討してくれる場合があります。特に滞納前や初期段階で相談することで、対応の幅が広がります。

また、中立的立場から支援を受けたい場合は、支援団体や社団法人へ相談する方法があります。「住宅ローン問題支援ネット」や「競売救済支援機構」、「全国任意売却協会」などでは、無料で任意売却の手続きや債権者との調整、生活再建の支援まで幅広く対応してもらえます。専門家との連携もあり、引越し費用を確保したい、リースバックを希望したいといった個別の事情にも対応可能です。

さらに、法的な支援が必要と判断した場合は、弁護士・司法書士へ相談するとよいでしょう。債務整理(個人再生や自己破産など)の検討や、金融機関との交渉を代行してもらうことも可能です。依頼費用が心配なときは、初回相談無料を実施している事務所を選ぶと安心です。

各相談先には得意とする分野や対応内容に違いがあります。以下に特徴をまとめます。

- 金融機関:返済猶予や条件変更を早期に相談できる

- 支援団体・社団法人:任意売却や生活再建を全面的に支援

- 法的専門家(弁護士・司法書士):法的対応や債務整理を頼める

早めに相談することで選択肢が増え、競売を避ける可能性が高くなります。まずは、いずれかの窓口に気軽に相談してみることが、問題解決の第一歩となります。

相談後に当社へお問い合わせいただく理由について

住宅ローンの滞納が進んだ際、金融機関や支援団体に相談することは重要ですが、さまざまな相談先を比較したうえで、当社へご連絡いただくことに大きな価値がございます。

まず、当社は任意売却に関する豊富な実績をもとに、スムーズな交渉を実現いたします。競売を避けながら市場価格に近い条件で売却できる可能性を高め、残債の負担軽減を図れます(市場価格と近い売却が可能である点)。

また、当社ではお問い合わせいただいた際に、迅速かつ丁寧に対応できる体制を整えております。ご相談から売却のご提案まで、一貫してご対応し、引っ越しのスケジュールや費用面についてのご相談にも柔軟に応じられます(柔軟な対応や引っ越し費用の相談が可能である点)。

さらに、お問い合わせを通じて得られるご期待として、

| 期待できる内容 | 詳細 |

|---|---|

| 競売回避の可能性 | 競売通知が届く前に任意売却で対応できる可能性があります。 |

| 精神的な負担の軽減 | 引っ越し時期や売却条件を当社と一緒に調整し、安心して進められます。 |

| 人生再出発の後押し | 売却後も残った債務に寄り添い、新たな生活へのステップを全力で支援いたします。 |

これらの点から、「どこに相談すればいいか迷っている」「他の相談先と比較したい」という場合にも、まずは当社にご相談いただくことは、ご自身の生活を守る第一歩となります。

お問い合わせは、お問い合わせフォームやお電話、メールなど、お客様のご都合にあわせてお気軽にどうぞ。少しでも不安やお悩みがある方は、まずはご連絡をお待ちしております。

まとめ

住宅ローンの返済が困難になった際は、焦らず冷静に状況を整理することが重要です。滞納が続くと競売へと進むリスクが高まり、金銭的だけでなく精神的な負担も大きくなります。しかし早い段階から相談先を見極め、任意売却など自身に合った方法を選ぶことで、競売を回避し再出発の道が開かれます。まずは信頼できる専門家への相談から一歩を踏み出してください。状況に応じた適切な対策が、より良い解決につながります。 セイケンホ-ム